تاثير سيستم انتخاب تامين كنندگان بر ارزيابي مدل تعالي سازماني مالكوم بالدريج

مقدمه

در اقتصاد رقابتيِ تجارت جهاني، كه تاثير گذار بر فعاليتهاي همة سازمانها، چه آنهايي كه در كشورهاي عضو هستند و چه آنهايي كه نيستند، خواهد بود نقش انتخاب مناسب تامين كنندگان بر رقابتي بودن محصولات از جنبة قيمت و كيفيت غير قابل انكار است.بعلاوه مدلهاي تعالي سازماني به طرق مختلف بر اين مهم صحه گذاشته و سازماني را متعالي ميدانند كه براي انتخاب تامين كننده مديريت مناسبي را بكار برد. اعمال اين مديريت مناسب با پايش دائمي بازار تامين كنندگان، به ويژه تامين كنندگان كليدي ميسر است. براي اعمال اين پايش دائمي و دريافت تاثير از آن در جهت بهبود دائمي فعاليتهاي تجاري نيازمند يك سيستم مناسب انتخاب تامين كننده ميباشيم.

معيارهاي ارزيابي و امتيازهاي آن درMBNQA

در خصوص ارتباط مدل ارزيابي تعالي سازماني مالكوم بالدريج با سيستم انتخاب تامين كنندگان به بندها و زير بندهاي آنها در معيارهاي ارزيابيMBNQA ميتوان اشاره كرد. ذيلاً به شرح ارتباط فوق ميپردازيم:

بند3)تمركز بر مشتري و بازار

الف) دانش مشتري و بازار

ب) رضايتمندي مشتري و ارتباط با وي.

كه بطور غير مستقيم با سيستم انتخاب تامين كنندگان در ارتباط است، ميباشد.

از آنجايي كه قسمت عمدة رضايتمندي مشتري از كيفيت محصول بدست ميآيد و كيفيت محصول خود حاصل تركيب كيفيت اقلام تامين شده و فرايندهاي ساخت ، توليد و توزيع ميباشد ميتوان دريافت كه كيفيت اقلام تامين شده كه حاصل تلاش سيستم انتخاب تامين كنندگان است موثر بر رضايت مشتري خواهد بود. لذا داشتن سيستم مناسبي براي انتخاب تامين كنندگان موجب كسب قسمت عمدهاي از امتياز اين بند ميگردد.

حصول رضايتمندي مشتري بدون داشتن دانش مشتري و بازار بدست نميآيد. قسمتي از نتايج بكارگيري اين دانش در سيستم انتخاب تامين كنندگان بكار خواهد رفت. چرا كه درخواستهاي مشتري براي ارتقاي كيفيت يا عملكرد محصول معمولاً مستلزم ارتقاي كيفيت اقلام بكار رفته در آن بوده يا نيازمند تغيير در طراحي جهت دستيابي به عملكردهاي جديد محصول است كه به نوبة خود معمولاً نياز به اقلام جديد را فراهم ميكند كه هر دوي آنها فعاليت مناسبي از سيستم انتخاب تامين كننده را طلب مينمايد.

تشريح ارتباط بين معيارهاي مندرج در ارزيابي توسط سيستم امتيازدهي مدل تعالي سازماني مالكوم بالدريج براي ساير بندها روشن بوده لذا براي جلوگيري از اطاله كلام فقط به ذكر بندهايي كه ارتباط و اهميت داشتن سيستم انتخاب بهترين تامينكننده را نشان ميدهد، اكتفا ميكنيم.

بند 1 )رهبري

- رهبري سازماني

- بازنگري عملكرد سازماني

سوال) چطور نتايج بازنگري عملكرد سازماني به اولويتهاي بهبود و فرصتهايي براي نوآوري تبديل ميشود؟ و چطور اين اولويتها در سازمان شما متناسب با شركاء يا تامين كنندگان براي اطمينان از هماهنگي در سازمان بكار ميرود؟

بند 2 )برنامه ريزي استراتژيك

- توسعة استراتژي

الف) فرايند توسعة استراتژي

سوال) چطور اطمينان حاصل ميكنيد كه برنامهريزيتان عوامل كليدي زير را در نظر گرفته است. بطور خلاصه مشخص كنيد چطور دادهها و اطلاعات جهت رجوع به اين عوامل جمع آوري و تجزيه و تحليل ميشوند؟ (عامل مرتبط با بحث : نقاط قوت و ضعف شركاء يا تامينكنندگانتان )

بند 4 )اطلاعات و تجزيه و تحليل

- مديريت اطلاعات : روشن سازيد كه چطور سازمان شما از كيفيت و در دسترس بودن دادهها و اطلاعات مورد نياز براي كاركنان، شركاء و يا تامينكنندگان و مشتريان اطمينان حاصل ميكند و

الف) قابليت دسترسي به دادهها

سوال : چطور دادهها و اطلاعات مورد نياز را در دسترس قرار ميدهيد؟چطور اين اطلاعات را براي كاركنان، شركاء يا تامينكنندگان يا مشتريان به تناسب در دسترس قرار ميدهيد؟

بند6 ) مديريت فرايند

- فرايندهاي محصول و خدمات

ب) فرايندهاي توليد يا تحويل

سوال : شاخصها و مقياسهاي عملكرد كليدي شما كه براي كنترل و بهبود اين فرايندها مورد استفاده قرار ميگيرند چيست ؟ از جمله شاخصهاي حين توليد و درخواستهاي فوري تامينكنندگان يا شركاء و مشتريان كه در اداره فرايندهاي خدمات و توليد بطور مناسب مورد استفاده قرار ميگيرند.

سوال : چطور سيستمها و فرايندهاي توليد و توزيع را جهت دستيابي به عملكرد بهتر فرايندهاي خدماتي يا توليدي به تناسب بهبود ميبخشيد؟چطور اين بهبودها بطور مناسب با ديگر واحدهاي سازماني، فرايندها و شركاء و تامين كنندگانتان به اشتراك گذاشته ميشوند؟

- فرايندهاي كسب و كار

الف) فرايندهاي كسب و كار

سوال: چطور نيازمنديهاي فرايند كليدي كسب و كار را با ادغام اطلاعات مشتريان، تامينكنندگان و شركاء بطور مناسب تعيين ميكنيد؟ نيازهاي كليدي براي اين فرايندها چه ميباشد؟

سوال : شاخصها و مقياسهاي عملكرد كليدي شما كه براي كنترل و بهبود اين فرايندها مورد استفاده قرار ميگيرند چيست ؟ از جمله، شاخصهاي حين توليد و بازخور تامينكنندگان و مشتريان كه در اداره فرايندهاي كسب و كار بطور مناسب مورد استفاده قرار ميگيرند.

بند7 ) نتايج كسب و كار

- نتايج اثربخشي سازماني

الف) نتايج عملياتي

سوال : سطوح و روندهاي جاري شما توسط شاخصها و مقياسهاي كليدي كارايي عملياتي ، طراحي كليدي، توليد، توزيع، كسب و كار و فرايندهاي پشتيباني چگونه ارزيابي ميشوند؟ از جمله بهرهوري، متوسط دورة توليد محصول جديد (Cycle time)، عملكرد تامينكنندگان يا شركاء و ديگر مقياسهاي مناسب اثر بخشي و كارائي.

باتوجه به تعدد بندهايي كه در آنها به تامينكننده اشاره شده است درمييابيم كه داشتن يك سيستم مناسب براي انتخاب بهترين تامينكننده موجب دريافت امتياز بالايي از سيستم MBNQA ميشود. اين خود نشانگر حركت به سوي تعالي در سازماني است كه ميتواند انتخاب تامينكنندگانش را با سيستمي جامع به نحو مطلوب انجام دهد.

حال با بيان الگويي در يك صنعت كه ساز و كارهاي پيچيده و گستردهاي براي انتخاب تامين كننده دارد و قيمت تمام شده و كيفيت محصولاتش به انتخاب تامينكننده وابسته است، براي مثال صنعت خودروسازي، ميپردازيم و سعي ميكنيم در اين الگو الزامات مدل تعالي سازماني مالكوم بالدريج را تامين كنيم.

ارائة الگوي سيستماتيك براي انتخاب بهترين تامين كننده

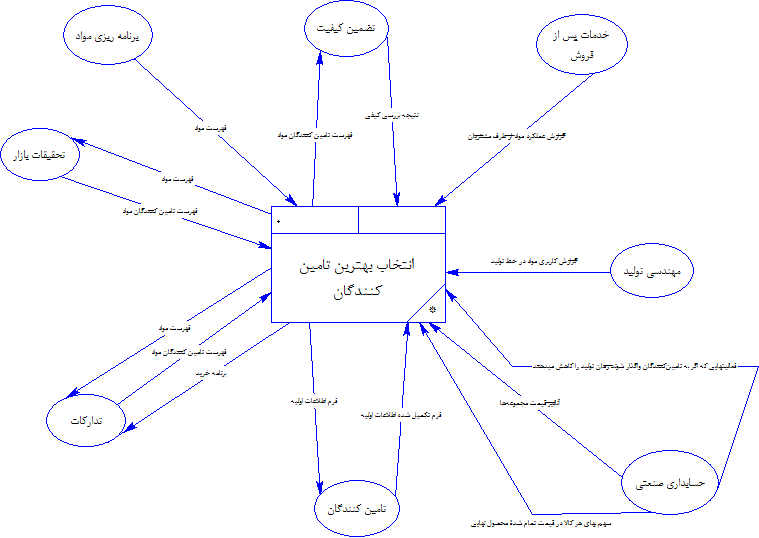

براي روشن شدن رويههاي مندرج در ادامة بحث لازم است سيستم فيزيكي مورد نظر را با استفاده از يك سيستم مفهومي به تصوير بكشيم.اينكار با ترسيم يك DFD در سطح صفر كه معمولاً به آن CONTEXT DIAGRAM ميگويند انجام ميگيرد.

روية ارتباط با مشتريان (مرتبط با تامينكنندگان)

رويه زير ارضاء كنندة بند 3 معيارهاي MBNQA ميباشد.

بخش خدمات پس از فروش كه ارتباط دائمي با مشتريان را بعهده دارد و كنترل حجم اقلام تعويضي در دوران كاربري محصولات را صورت ميدهد موظف است روية رديابي اقلام تعويضي يا تعميري به منظور تعيين تامينكنندگان آنها را به اجرا درآورد.بدين منظورگزارشي تحت عنوان “ گزارش عملكرد مواد از طرف مشتريان” براي سيستم “انتخاب بهترين تامين كنندگان” به طور ماهانه ارسال ميگردد.اين گزارش شامل شمارة كالاهاي تعويضي يا تعميري در ماه مربوطه و تعداد آنها بهمراه مرجعي براي رديابي تامينكنندة آن ميباشد.

سيستم انتخاب تامينكنندگان با شاخص قراردادن درصد مرجوعي هر كالاي هر تامينكننده اقدام به رتبه بندي تامينكنندگان آن كالا ميكند. توجه داشته باشيد كه اين شاخص به تنهايي معيار انتخاب تامينكننده در خريدهاي بعدي نيست ولي در تركيب با ساير شاخصها، در فرايند انتخاب بهترين تامينكننده دخالت ميكند.

درصورتي كه تامينكنندگان كالايي نتوانند استاندارد مورد نظر را ارضاء كنند، فهرست چنين كالاهايي تحت پوشش همين رويه از سيستم “انتخاب بهترين تامين كنندگان” به واحد “تحقيقات بازار” جهت يافتن تامينكنندگان جديد، ارسال ميگردد. نتيجة عمليات واحد مذكور تحت گزارش “فهرست تامينكنندگان مواد و مجموعهها” به سيستم ارسال ميگردد.

رويه بازنگري عملكرد سازماني درخصوص انتخاب تامينكنندگان

رويه زير ارضاء كنندة بند 1 بند فرعي 1-1 : زير عنوان “بازنگري عملكرد سازماني” سوال 2 از معيارهاي MBNQA ، درخصوص تامين كنندگان ميباشد.

حذف بعضي فعاليتها از داخل سازمان و واگذاري آن به پيمانكاران يا تامينكنندگان موجب افزايش ارزش افزودة محصول نهايي ميگردد. شناسايي اين فعاليتها در دو طبقه به شرح زير صورت ميگيرد:

- كاهش زمان توليد با واگذاري بعضي فعاليتها به پيمانكار موجب گردش سريعتر نقدينگي و افزايش بهرهوري سرمايه درگردش ميشود. واحد حسابداري صنعتي با استفاده از اطلاعات دريافتي از واحد مهندسي صنايع اقدام به تهية “فهرست فعاليتهايي كه اگر به تامينكنندگان يا پيمانكاران واگذار شوند زمان توليد را كاهش ميدهند،بهمراه هزينة تمام شدة داخلي” ميكند. گزارش سهماهة مذكور در اختيار سيستم قرار گرفته و امكان انجام عمليات تحقيقات بازار را جهت يافتن تامين كننده يا پيمانكار مطلوب مهيا ميسازد.

- گاهي توليد بعضي مجموعهها كه از تركيب چندين جزء تشكيل ميشوند تخصصي بوده و توسط بعضي پيمانكاران در حجم انبوه و با كيفيت مناسب براي تمامي مصرف كنندگان، عرضه ميشود.لذا شناسايي آنها و اهميت تاثير خريد اين مجموعهها بر قيمت تمام شده با همكاري واحد مهندسي صنايع و حسابداري صنعتي صورت ميگيرد. گزارش ششماهة “آناليز قيمت مجموعهها” حاصل اين تلاش است كه به سيستم جهت تحقيقات بازار و يافتن تامينكنندة مناسب تحويل ميشود. حذف خريد قطعات يا توليد آنها و مونتاژ جهت دستيابي به يك مجموعه موجب كاهش بسياري از هزينهها نظير حمل و نقل ، انبارداري و كنترل كيفي ميشود.

علاوه بر موارد مذكور جهت بهبود عملكرد سازماني در خصوص ارتباط با تامينكنندگان، واحد حسابداري صنعتي گزارش ششماهة “سهم بهاي هر كالا در قيمت تمام شدة محصول نهايي” را به سيستم ارسال نموده و سيستم با مرتب كردن آن روي اقلام مصرفي با اهميت تر، از واحد تحقيقات بازار ميخواهد تا با يافتن تامينكنندگان مناسب موجب كاهش موثر و دائمي قيمت تمام شده گردد.

جهت انجام جستجو در بازار ايجاد انگيزه در كاركنان بسيار موثر است. بعلاوه انحصاري كردن معرفي تامينكننده به واحد تحقيقات بازار خود عوارض سويي در پي دارد. لذا امكان معرفي تامين كننده را به واحد تداركات نيز ميدهيم و بدين ترتيب رقابت مناسبي را ايجاد ميكنيم.بديهي است رويههاي مرسوم خريد كه معمولاًً شامل تهية سه پيش فاكتور ميباشند، درصورتي كه تامين كنندة منافع شخصي مامور خريد يا سلسله مراتب وي نباشند، ممكن است بتدريج كارايي خود را از دست بدهند.

روية بررسي نقاط ضعف و قوت تامينكنندگان

رويه زير ارضاء كنندة بند 2 بند فرعي 1-2 : زير عنوان “ فرايند توسعة استراتژي” سوال 2 از معيارهاي MBNQA ميباشد.

درخصوص تامينكنندگاني كه در گزارشهاي “عملكرد مواد از طرف مشتريان”،“كاربري مواد در خط توليد” و “نتيجة بررسي كيفي” بعنوان تامينكنندة زير استاندارد مشخص شدهاند و واحد تحقيقات بازار و تداركات نتوانستند جايگزين مناسبي براي آنها معرفي كنند (انحصاري بودن كالا) اقدامات زير را صورت ميدهيم.

- رويه بررسي و پيشنهاد اقدامات اصلاحي در فرايند تامينكننده، به شرط پذيرش وي دنبال ميشود.

- رويه تغيير در طراحي محصول بنحوي كه از مواد، قطعه يا مجموعة ديگري استفاده شود مشروط برآنكه درخصوص تامين آنها مشكل قبلي وجود نداشته باشد.

- در صورت امكان و وجود تشابه، بررسي عملكرد رقبا در مقابله با اين مشكل و استفاده از راهكارهاي آنها.

- افزودن فرايند اصلاح مواد، قطعه يا مجموعة خريداري شده از تامينكننده در خط توليد قبل از مصرف آن، تا رفع مشكل بصورت اساسي.

“فرم تكميل شده اطلاعات اولية” كه توسط تامينكننده تكميل و به سيستم ارسال ميگردد شامل توان توليد محصولات وي ميباشد و ذيل آن توضيح داده شده است كه درصورت تغيير موارد مندرج در فرم، تغييرات جهت به روز بودن اطلاعات گزارش شود. از اطلاعات فوق در زمان برنامه ريزي توليد يا خريد استفاده خواهد شد.از نقاط قوت تامينكنندگان (توان توليد) جهت افزايشهاي ناگهاني توليد ميتوان استفاده كرد.

بمنظور تسريع در عمليات جمعآوري اطلاعات، فرم مذكور و ساير اطلاعات مورد نظر از قبيل مشخصات محصولات جديد تامينكنندگان، تغيير در ظرفيتها و كيفيت محصول تامينكننده را ميتوان از طريق WEB SITE دريافت و در بانك اطلاعاتي تامينكنندگان ثبت نمود. اين دادهها يكي از مهمترين وروديهاي سيستم انتخاب بهترين تامينكنندگان ميباشند.

بديهي است تجزيه و تحليل اطلاعات جمعآوري شده توسط رويههاي مندرج در پردازشهاي مربوط به انتخاب بهترين تامينكنندگان لحاظ شده است.

روية اطلاع رساني براي تامينكنندگان

بند 4 بند فرعي 2-4 ، و همان بند فرعي : زير عنوان “ قابليت دسترسي به دادهها” سوال اول از معيارهاي MBNQA توسط روية زير ارضاء ميشود.

جهت دريافت اطلاعات از تامينكنندگان به يك سيستم استعلام قيمت پيشرفته نياز داريم. در حال حاضر تهية چنين سيستمي با توجه به شبكه اطلاع رساني جهاني بسيار ساده و سريع خواهد بود. جهت برقراري ارتباط دو طرفه بين تامينكنندگان و سازمان، يك WEB SITE تهيه ميشود كه در آن به اعلام فهرست طبقه بندي شدة اقلام يا خدمات مورد نياز براي خريد ميپردازيم. تامينكنندگان و پيمانكاران ميتوانند با استفاده از اين WEB SITE استعلام خود را ارسال دارند. مامور تداركات سازمان با دريافت دائمي استعلامها كه حاوي نشاني، تلفن تماس و قيمت و نحوه تحويل كالا ميباشد، بعد از انجام بررسيهاي كيفي و تصديقي با استفاده از سيستم ميتواند بهترين تامينكننده را انتخاب نمايد. رويه جمع آوري اطلاعات تكميلي از ارسال كنندگان استعلام دنبال ميشود تا تصديقهاي كافي درخصوص كيفيت، قيمت و ساير مشخصات اظهار شده توسط تامينكننده، بدست آيد.

بديهي است كه افراد تعيين شده توسط سازمان، مجاز به رويت استعلامها ميباشند. با توجه به اينكه سيستم مكانيزة فوق حق برابري براي تامينكنندگان قائل است، استعلامهاي آنها را تا زمان مشخصي (مثلاً پنج سال) بايگاني ميكند و شركاء جهت بررسي عملكرد واحد خريد مجاز به رويت اطلاعات فوق هستند.

شاخصهاي فرايندهاي تامين، توليد و تحويل

رويه زير ارضاء كنندة بند 6 بند فرعي 1-6 : زير عنوان “ فرايند توليد يا تحويل” سوالهاي 3 و 5 و بند 7 بند فرعي 4-7 زير عنوان “نتايج عملياتي” سوال 1 (درخصوص تامينكنندگان) از معيارهاي MBNQA ميباشد.

براي آنكه بتوان عملكرد سازمان را كنترل نمود نيازمند وضع استانداردهايي ميباشيم. عملكردهاي سازمان بطور دائمي با استانداردهاي وضع شده مقايسه ميشوند و انحراف عملكرد از استاندارد منجر به دخالت مديريت براي رفع مشكل ميگردد.

براي وضع استاندارد و اندازهگيري عملكرد به تعريف شاخصهايي نيازمنديم. تعريف مناسب شاخصها، منجر به

هر شاخص در اولين مرتبه با مشكلاتي مواجه هستيم. ولي بعلت وجود چنين مشكلاتي نبايد از وضع استاندارد صرفه نظر نمود، بلكه بايد روشي براي توافق اوليه روي استانداردها يافت و سپس با استفاده از روشهاي “بهبود دائمي” به تعديل استانداردها پرداخت.

براي تامين هر كالا زمان مشخصي قابل محاسبه ميباشد ولي ممكن است واحد تداركات آنرا نپذيرد لذا درصورت وجود سوابق ميتوان با ميانگين فاصلة زماني صدور درخواست خريد تا تحويل كالا به انبار شروع نمود. در بعضي مواقع ممكن است واحد تداركات فاصلة زماني دريافت درخواست كالا تا تحويل توسط تداركات به انبار را بعنوان شاخص ترجيح دهد.اين شاخص را “سرعت عمليات تامين” ميناميم.

دريافت كالا يا خدمت از تامينكننده معمولاً با برنامهريزي و تعيين زمان تحويل يا دريافت خدمت صورت ميگيرد. شاخصي كه ميتوان براي كنترل دريافت بموقع خدمت يا كالا در نظر گرفت را شاخص “بد قولي در دريافت كالا يا خدمت” ميناميم. نحوة محاسبة اين شاخص عبارتست از جمع قدر مطلق تفاضل زمانهاي برنامهريزي شده از زمانهاي واقعي دريافت كالا يا خدمت.

با مقابلة دو شاخص فوق ميتوان عملكرد تداركات و تامينكنندگان را ارزيابي نمود.

از گزارشهاي “عملكرد مواد از طرف مشتريان” و “كاربري مواد در خط توليد” ميتوان “درصد موارد عيب دار” كه منجر به دوباره كاري، تنظيم مجدد و تعمير زود هنگام شدهاند را براي هر كالاي هر تامينكننده محاسبه نمائيم. اين شاخص نمايانگر مطلوبيت كالاهاي خريداري شده از تامينكنندگان ميباشد و در تصميمگيريهاي بعدي جهت انتخاب مجدد تامينكننده مورد استفادة سيستم قرار ميگيرد. در واقع اين شاخص و شاخص “بد قولي در دريافت كالا يا خدمت” مهمترين پارامترهاي مدل رياضي بهينه سازي جهت انتخاب تامين كننده است كه براي اقلام با اهميت اجرا ميشود.

ارائة كالا يا خدمت به مشتري معمولاً با برنامهريزي و تعيين زمان تحويل يا انجام خدمت صورت ميگيرد. شاخصي كه ميتوان براي كنترل انجام بموقع خدمت يا تحويل كالا در نظر گرفت را شاخص “بد قولي در تحويل محصول يا انجام خدمت” ميناميم. نحوة محاسبة اين شاخص عبارتست از جمع قدر مطلق تفاضل زمانهاي برنامهريزي شده از زمانهاي واقعي تحويل كالا يا انجام خدمت.

ارائة شاخصهاي عملكرد تامينكنندگان از طريق WEB SITE به نحوي كه هر تامينكننده مجاز به رويت عملكرد خود در مقابل ديگران و انتظارات خريدار باشد، شيوهاي انگيزشي در انطباق عملكرد تامينكننده با نياز سازمان است.

بعداز محاسبة دورهاي هر يك از شاخصهاي فوق، جلساتي با حضور نمايندگان واحدهاي سازماني مرتبط، تامينكنندگان و شركاء (درصورت امكان) تشكيل و با استفاده از چرخة دمينگ به بهبود دائمي فرايندها ميپردازيم.

روية نيازمنديهاي فرايند كليدي كسب و كار

رويه زير ارضاء كنندة بند 6 بند فرعي 2-6 : زير عنوان “ فرايندهاي كسب و كار” سوالهاي 2 و 4 از معيارهاي MBNQA ميباشد.

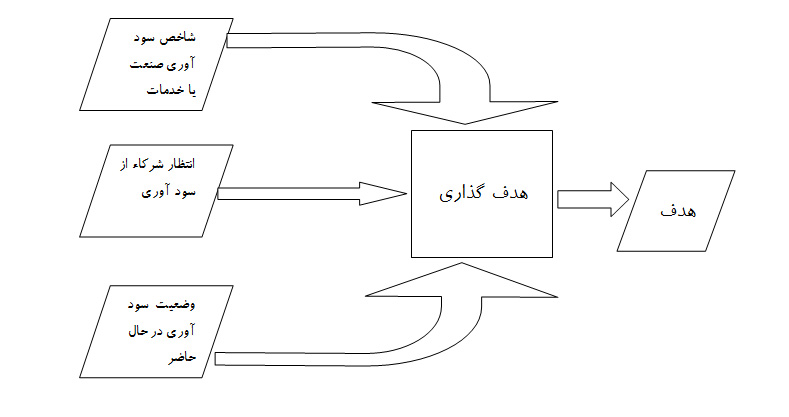

جهت كنترل هر فرايندي احتياج به يك استاندارد داريم، تا خروجي فرايند با آن مقايسه شود. براي بدست آوردن استانداردي جهت كنترل كلان فرايند كسب و كار، هدفي به روش تشريح شده در شكل بالا تهية ميكنيم. وضعيت جاري در هر مقطع ميتواند با هدف مذكور مقابله شده و عمليات كنترل را ممكن سازد.

كيفيت را ارضاء متعادل نيازمنديهاي همة طرفهاي ذينفع تعريف ميكنيم. رسيدن به كيفيت درگرو شناخت اين نيازمنديها ميباشد.كسب و كاري تداوم خواهد داشت كه به تعريف كيفيت بعنوان يك هدف نظاره كند. پس نيازهاي كليدي فرايند كسب و كار الزامات رسيدن به هدف مذكور است. لذا شناخت تقسيمات بازار از نظر نيازمنديهاي مشتريان هر قسمت و حجم هر قسمت، بهمراه براوردي از سودآوري حاصل از رفع اين نيازمندي، راهنمايي مناسب براي انتخاب فعاليتهاي آتي سازمان ميباشد. جهت دستيابي به شناخت تقسيمات بازار از شيوههاي نمونه گيري روي جامعة تحت پوشش محصولات سازمان و بازارهاي در حال توسعه استفاده ميكنيم.

بطور خلاصه حاصل اين نمونهگيريها عبارتست از :

- طبقات قابل تفكيك مشتريان كه هر كدام را يك قسمت ميناميم.

- خصوصيات محصول يا محصولات مورد نياز هر قسمت

- حجم تقاضاي ارضاء نشدة هر محصول (بالقوه) در هر قسمت

حال تخميني از سود آوري حاصل از رفع نياز هر قسمت از بازار و استفاده از روش پارتو راهنماي تعيين فعاليتهاي بعدي ميباشد.

درصورتي كه تخمين نتيجه فعاليتهاي انتخاب شده طي فرايند بالا كمتر از هدف تدوين شده براي كسب و كار باشد بايد عملياتي نظير :

- اكتشاف بازارهاي جديد

- بررسي روشهاي تحريك بازار (ايجاد مد)

- عرضة محصولات و خدماتي فراتر از انتظار مشتريان

- كاهش سود مورد انتظار كه بعنوان هدف كسب و كار تهيه شده بود (درصورت ركود در بازار)

- …

را صورت داد.

بعد از تعيين فعاليتهاي آتي و حجم و كيفيت هر فعاليت بعنوان يك هدف كوچكتر ابزاري براي كنترل عمليات حين توليد بدست ميايد. واحد كنترل كننده اهداف فوق با سرشكن كردن اهداف سالانه به اهدافي در پريود زماني كوچكتر عمليات مقايسة وضعيت موجود با استاندارد بدست آمده را صورت ميدهد و نتيجه را به واحد برنامهريزي ارسال ميدارد. ساير بخشها نظير تداركات، توليد، مالي، انبار و … فعاليتهاي خود را براي ارضاء هدف مذكور برنامهريزي ميكنند.

نتيجه

در مقاله فوق اشاره به بعضي رويهها شد كه در اين نوشتار كوتاه مجال شرح و بسط آنها نيست. بعلاوه بعضي از اين رويهها بسته به حجم فعاليت و توسعة سيستمي سازمان استفاده كننده بايد طراحي شوند، لذا تكميل رويههاي مندرج در مقالة فوق و تعديل آنها نيازمند بررسي ويژگيهاي انحصاري سازمان استفاده كننده خواهد بود. بهر حال وجود چنين رويههايي يا رويههاي مشابه و مقتضي سازمانها، لازمة كسب امتياز از بندهاي مورد اشاره از مدل تعالي سازماني MBNQA ميباشد.

منابع و ماخذ

Criteria for Performance Excellence, Baldrige National Quality Program 2002 , Web address: quality.nist.gov .

Getting started with the Baldrige National Quality Program 2002, A guide to self-assessment and action,Web address: quality.nist.gov .

Training Program on Developing and Understanding Requirements Of Business Excellence Model Based On MBNQA For IPHRD,Petroleum India International(PII), JAN 2002,Web address: petroleumindia.com

Management Information Systems, Raymond McLeod Jr. Prentice-Hall, International, Inc. 1998